Банк России готовится к важным решениям в пятницу, 13 сентября ЦБ РФ обнародовал основные направления единой государственной денежно-кредитной политики на 2025–2027 годы в котором содержится основные сценарии развития российской экономики. Помимо базового, а также есть еще три, перечисленные по мере убывания их вероятности: проинфляционный, дезинфляционный и рисковый.

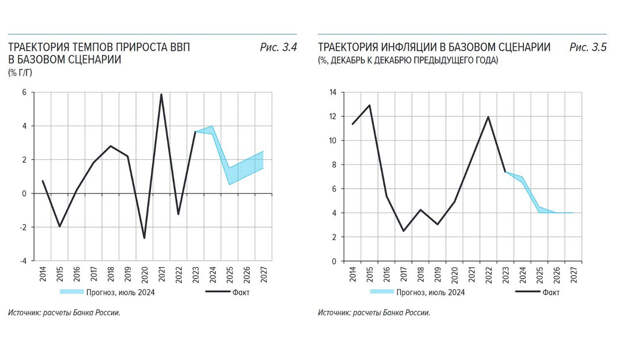

Выступая в четверг с разъяснениями по поводу этого документа, зампред ЦБ Алексей Заботкин отметил, что по итогам 2024 года рост цен вновь оказался заметно выше целевого уровня в 4% — по предварительным данным за август, инфляция удерживалась в диапазоне 6-7%. Это важный сигнал перед очередным заседанием совета директоров Банка России по ключевой ставке, которое запланировано на пятницу, 13 сентября. Финансовый регулятор в случае наиболее негативного развития событий готов поставить рекорд, повысив ставку до 20-22%. Контекст. Наивысшим значением ключевой ставки в РФ остается 20% — до этого уровня она была увеличена после начала СВО в феврале 2022 года из-за обвала рынков и введения санкций против крупных российских банков, а также самого ЦБ РФ. Однако уже в апреле ставку удалось снизить до 17%, а в сентябре она упала до 7,5% и удерживалась на этом уровне почти год — до конца июля 2023-го. В нынешних условиях Банк России видит необходимость поддерживать жесткую денежно-кредитную политику (ДКП) дольше, чем ожидалось год назад. «От уровня ключевой ставки зависят ставки по кредитам и депозитам, обменный курс рубля. Меняя ключевую ставку и давая сигнал о ее дальнейшей траектории, Банк России влияет на экономические решения граждан и бизнеса. Их решения о том, стоит ли брать кредит и совершать крупные покупки и инвестиции или сейчас выгоднее, наоборот, делать сбережения. Эти решения определяют то, как быстро будет расти внутренний — потребительский, инвестиционный, государственный — спрос на товары и услуги. Инфляция будет низкой тогда и только тогда, когда спрос соразмерен текущим производственным возможностям экономики, темпам роста предложения. Денежно-кредитная политика стремится как раз обеспечить этот баланс», — пояснил Алексей Заботкин. Четыре варианта развития экономики России В основных направлениях направления единой государственной денежно-кредитной политики, помимо базового прогноза, который обновляется ежеквартально, Банк России традиционно указывает и альтернативные варианты развития событий. Сценарий первый, базовый Вследствие более сдержанной динамики спроса, темпы роста ВВП России в 2025 году замедлятся до 0,5–1,5%. В этой ситуации потребуется сохранение жесткой ДКП в течение всего будущего года. Учитывая, что с 1 января по 28 июля 2024 года средняя ключевая ставка равна 16,0%, с 29 июля до конца 2024 года она прогнозируется в диапазоне 18,0 — 19,4%. На 2025 год базовый прогноз исходит из средней ключевой ставки в диапазоне 14–16%. Благодаря прекращению перегрева экономики, выравниванию спроса с производственными возможностями, инфляция в 2025 году вернется к цели и будет оставаться вблизи 4% в дальнейшем. Реальный ВВП к 2027 году будет вновь расти темпом сбалансированного и устойчивого роста. «Хотя базовый сценарий наиболее вероятен, он не предопределен. Ситуация может развиваться иначе, если внутренние или внешние условия будут складываться по-другому», — указал Алексей Заботкин. Сценарий второй, проинфляционный Внутренний спрос, при прочих равных, будет держаться выше, чем в базовом сценарии. Одним из возможных источников этого (хотя и не единственным) ЦБ называет льготные программы кредитования. В результате инфляция возвращается к цели на год позже — в 2026-м. Это потребует более жесткой ДКП — при таком сценарии средняя ключевая ставка в 2025 году прогнозируется в диапазоне 16 — 18%. Уровень ВВП на конец прогнозного периода в итоге будет совпадать с тем, что указан в базовом сценарии. Но и инфляция, и степень жесткости денежно-кредитной политики в течение 2025–2027 годов будут выше. Сценарий третий, дезинфляционный Одновременно происходят и более быстрый рост ВВП, и более активное замедление роста цен, а также снижение инфляционных ожиданий. Такой прогноз исходит из того, что рост потенциального ВВП в 2025–2026 годах будет выше, чем предполагается в базовом сценарии. Инфляция вернется к цели также в 2025 году, но для этого потребуется меньшая степень жесткости денежно-кредитной политики, чем в базовом сценарии. Средняя ключевая ставка в 2025 году прогнозируется в диапазоне 12 — 14%. Темпы роста экономики в 2025–2026 годах будут выше, чем в базовом сценарии, — от 2,0 до 3,0% в год. Вместе с тем, как отмечают в ЦБ, причиной более быстрого роста в этом сценарии выступает не менее жесткая ДКП, а именно больший эффект инвестиций на потенциальный выпуск. Сценарий четвертый, рисковый Наиболее неблагоприятный, но и наименее вероятный вариант развития событий предполагает глобальный финансовый кризис, сопоставимый по масштабу с тем, что случился в 2007–2008 годах. На фоне рецессии в крупнейших экономиках мировой спрос падает, цены на сырьевые товары существенно снижаются. Это потребует активного использования средств Фонда национального благосостояния (ФНБ) для компенсации выпадающих нефтегазовых доходов, при этом ликвидная часть ФНБ будет исчерпана к концу 2025 или в начале 2026 года. При таком развитии событий годовой ВВП в российской экономике снижается в течение 2025–2026 годов, а полноценный восстановительный рост темпом 2,0–3,0% начнется только в 2027 году. Для предотвращения раскручивания инфляционной спирали, под давлением столь значительного ухудшения условий внешней торговли, потребуется значительное ужесточение ДКП в 2025 году и более жесткая политика в 2026 году, чем предполагается базовым сценарием. Средняя ключевая ставка в 2025 году прогнозируется в диапазоне 20 — 22%, а инфляция вернется к цели только в 2027 году. ЦБ верит в свои силы Как бы то ни было, в Банк России отмечают, что российская экономика уже доказала, что достаточно крепка, чтобы выдержать даже самый сильный шторм. «Мне кажется, что среди сценариев нет ни одного более сложного, чем то, что произошло в 2022 году. Наверное, опыт 2022 года демонстрирует, что степень устойчивости российской финансовой системы очень значительная, но я хочу подчеркнуть, что это результат кропотливой длительной работы, которая была проделана до 2022 года», — подчеркнул Алексей Заботкин. Михаил Макаров

Свежие комментарии